Keunal – Menjelang berakhirnya tahun 2025, masyarakat Indonesia dihadapkan pada masa transisi ekonomi yang cukup menantang. Meskipun pemerintah menargetkan pertumbuhan ekonomi yang optimis dalam Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2026, realitas di lapangan menunjukkan adanya tekanan berat pada daya beli masyarakat. Laporan terbaru dari lembaga internasional seperti Bank Dunia dan IMF memproyeksikan pertumbuhan ekonomi Indonesia pada 2026 cenderung stagnan di angka 4,8% hingga di bawah 5%, angka yang memberikan sinyal perlunya kewaspadaan dalam pengelolaan keuangan pribadi.

Tahun 2026 bukan sekadar pergantian kalender, melainkan fase di mana dampak akumulatif dari kebijakan fiskal 2025 (seperti kenaikan PPN) dan dinamika global akan terasa lebih nyata. Bagi keluarga maupun individu, memahami risiko finansial ini sangat krusial agar tidak terjebak dalam masalah keuangan yang lebih dalam. Berikut adalah lima masalah finansial utama yang perlu diwaspadai dan diantisipasi.

1. Fenomena ‘Makan Tabungan’ dan Tergerusnya Kelas Menengah

Salah satu masalah paling serius yang berlanjut hingga 2026 adalah penurunan jumlah kelas menengah akibat tekanan ekonomi. Data dari Badan Riset dan Inovasi Nasional (BRIN) mengungkapkan fakta mengejutkan bahwa jumlah kelas menengah di Indonesia mengalami penurunan signifikan sekitar 18,8% dalam beberapa tahun terakhir.

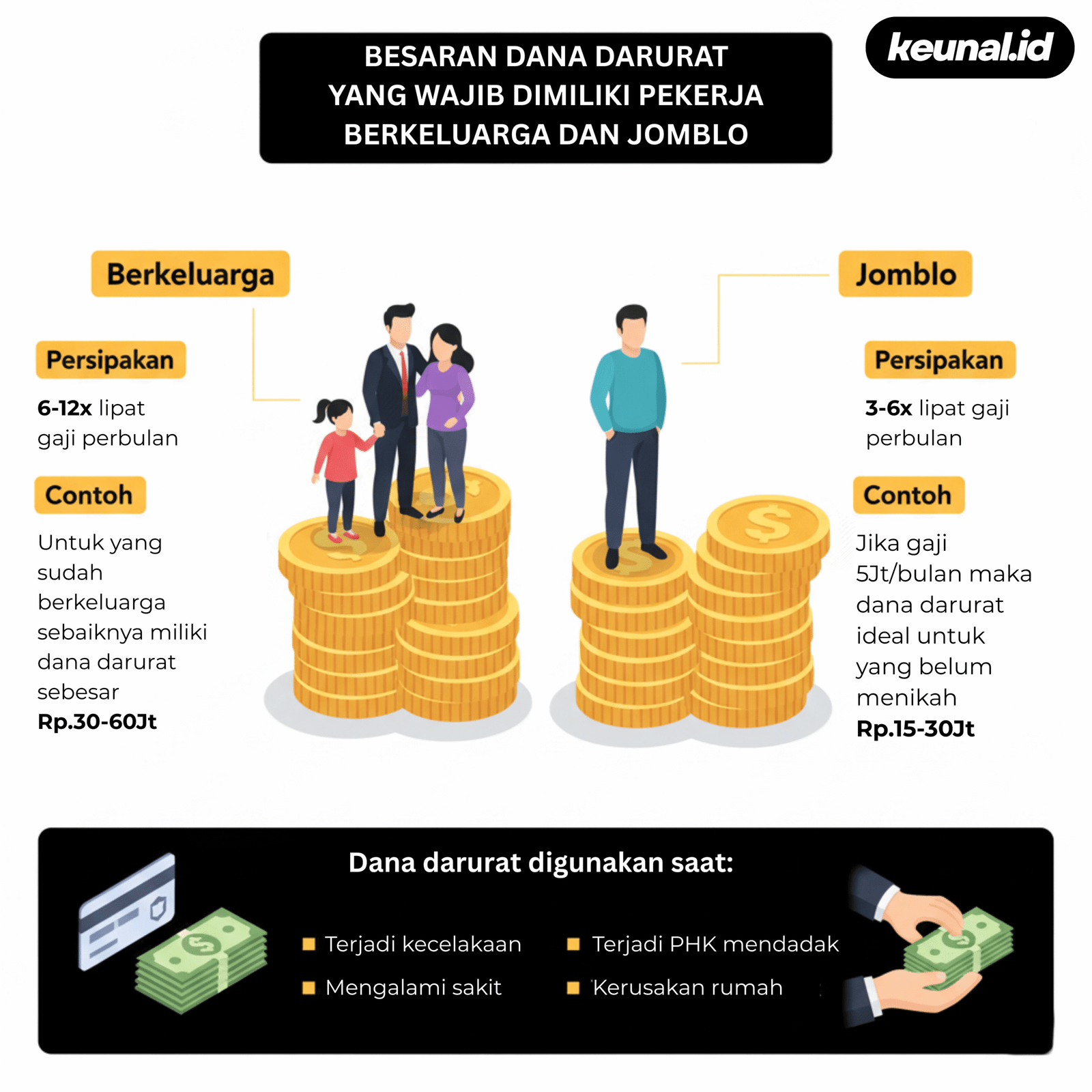

Penurunan ini memaksa banyak masyarakat untuk menggunakan dana darurat atau tabungan mereka demi membiayai kebutuhan sehari-hari, sebuah fenomena yang dikenal sebagai makan tabungan. Tekanan ini diperparah oleh kenaikan harga kebutuhan pokok yang tidak sebanding dengan kenaikan pendapatan, membuat benteng pertahanan finansial banyak keluarga semakin menipis.

2. Jeratan Utang Digital: PayLater dan Pinjol yang Membengkak

Kemudahan akses pembiayaan digital menjadi pedang bermata dua. Menjelang 2026, tren ketergantungan masyarakat pada fasilitas Buy Now Pay Later (BNPL) dan pinjaman online (pinjol) menunjukkan angka yang mengkhawatirkan.

Berdasarkan data Otoritas Jasa Keuangan (OJK) per September 2025, total utang warga Indonesia di sektor fintech lending (pinjol) dan PayLater telah menembus angka lebih dari Rp 101,3 triliun. Yang lebih mencemaskan, tingkat kredit macet (Non-Performing Financing/NPF) pada sektor ini, khususnya PayLater, menunjukkan tren kenaikan mencapai level 3,78%. Generasi muda, khususnya Gen Z, menjadi kelompok yang paling rentan terjebak dalam siklus gali lubang tutup lubang ini untuk membiayai gaya hidup konsumtif.

3. Dampak Lanjutan Kenaikan PPN 12% terhadap Biaya Hidup

Meskipun kebijakan kenaikan Pajak Pertambahan Nilai (PPN) menjadi 12% telah diimplementasikan sejak awal 2025, dampak second-round effect atau efek lanjutannya diprediksi masih akan terasa kuat di 2026.

Kenaikan ini secara otomatis mengerek harga barang dan jasa di seluruh sektor, mulai dari logistik, kosmetik, hingga peralatan rumah tangga. Bagi masyarakat dengan pendapatan tetap, ini berarti nilai uang yang mereka miliki semakin kecil (purchasing power erosion). Pengamat ekonomi memperingatkan bahwa tanpa penyesuaian gaya hidup atau peningkatan pendapatan sampingan, arus kas bulanan rumah tangga di tahun 2026 bisa mengalami defisit.

4. Inflasi Sektor Pendidikan dan Kesehatan

Pendidikan dan kesehatan adalah dua sektor yang secara historis memiliki tingkat inflasi jauh di atas inflasi umum (IHK). Meskipun RAPBN 2026 mengalokasikan anggaran pendidikan sebesar Rp 757,8 triliun dan kesehatan Rp 244 triliun, beban biaya yang ditanggung masyarakat secara mandiri tetap tinggi.

Biaya uang pangkal sekolah, uang kuliah tunggal (UKT), serta biaya rawat jalan non-BPJS terus merangkak naik. Bagi orang tua yang sedang mempersiapkan dana pendidikan anak atau biaya kesehatan lansia, tahun 2026 menuntut alokasi dana yang lebih besar dari tahun-tahun sebelumnya. Kenaikan anggaran negara lebih banyak terserap untuk program operasional dan gaji, sehingga biaya yang dibebankan langsung ke konsumen (biaya sekolah swasta atau obat-obatan tertentu) tetap menjadi tantangan dompet pribadi.

5. Ketidakpastian Ekonomi Global dan Nilai Tukar

Faktor eksternal juga menjadi ancaman nyata bagi stabilitas finansial di 2026. Bank Indonesia (BI) memperingatkan adanya tantangan dari ketidakpastian pasar global, termasuk kebijakan proteksionisme perdagangan dari negara maju seperti Amerika Serikat.

Gejolak ini dapat memicu volatilitas nilai tukar Rupiah. Jika Rupiah melemah, harga barang impor (seperti elektronik, bahan baku farmasi, dan sebagian bahan pangan) akan melonjak. Bagi pelaku UMKM atau masyarakat umum, ketidakpastian ini menuntut adanya diversifikasi aset. Menyimpan seluruh kekayaan hanya dalam satu instrumen berisiko tinggi tergerus inflasi atau devaluasi nilai tukar.

Memperkuat Pondasi Keuangan

Tahun 2026 menuntut masyarakat Indonesia untuk lebih adaptif dan defensif dalam mengelola keuangan. Periode “bakar uang” atau konsumsi impulsif harus segera diakhiri. Fokus utama tahun depan adalah memulihkan dana darurat yang mungkin terpakai, melunasi utang konsumtif (terutama PayLater dan Pinjol), serta mencari sumber pendapatan tambahan di luar gaji pokok.

Dengan kondisi ekonomi makro yang diprediksi tumbuh moderat di bawah 5%, masyarakat tidak bisa hanya bergantung pada kebijakan pemerintah. Kemandirian finansial melalui literasi keuangan yang baik adalah kunci untuk bertahan menghadapi gelombang tantangan ekonomi di tahun mendatang.